律师事务所

感谢助理车好为本文提供的帮助

一

行政处罚数量

(一)处罚数量

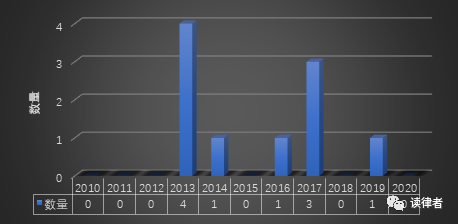

2010年~2020年,检索到律所被证券行政处罚的案件共计10件,其中2013年4件,2014年1件,2016年1件,2017年3件,2019年1件。

图1:2010-2020年律所受处罚数量

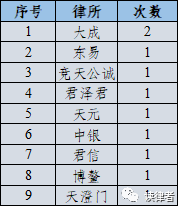

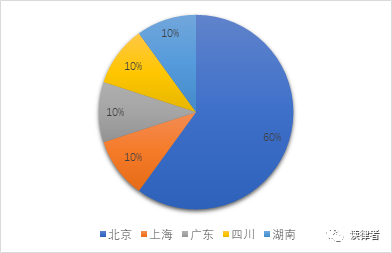

10件案件中涉及9家律所,其中大成所被处罚2次。6家为北京律所,4家分别为上海、广东、湖南及四川的律所。

图2:2010-2020年受处罚律所

图3:2010-2020年受处罚律所地域分布

(二)处罚幅度

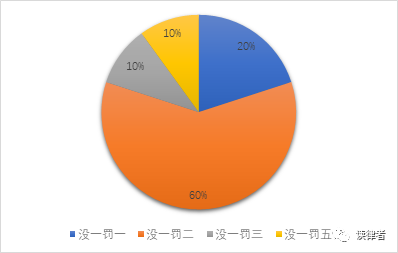

共有2件“没一罚一”,6件“没一罚二”,1件“没一罚三”,1件“没一罚五”。与其他中介机构的处罚幅度相似,没有“没一罚四”的案件。整体处罚幅度略高于证券公司,但低于会计师事务所。处罚幅度最高的是九好集团案中的天元律师事务所,该案的处罚金额也是最高,没收及罚款合计达到了900万元。

图4:2010-2020年律所受处罚幅度

(三)案件类型

涉及的案件8件为欺诈发行,2件为重大资产重组。券商、审计机构、律所及资产评估机构被“全套”处罚的案件包括绿大地案、万福生科案、天能科技案、新大地案、天丰节能案、振隆特产案、登云股份案、九好集团案、欣泰电气案、粤传媒案。

图5:2010-2020年律所受处罚案件类型

(四)法律救济

律所提起复议和诉讼的比例显著高于其他中介机构,其中就有湖南博鳌所、北京东易所向法院提起了行政诉讼,粤传媒案中大成所被处罚的律师许某个人也提起了行政诉讼,合计起诉比例达到30%,远远高于其他中介机构。

二

未勤勉尽责情形

律师事务所未勤勉尽责任主要集中于合同审核、重大担保、关联关系等事项,但在有的案件中应收账款问题也成为律所被处罚的风险点。

(一)未对银行存款或重大资产进行审慎查验

——九好集团案中,天元所对九好集团3亿元定期存款既未查验存单原件,也未向开户银行进行书面查询、函证,导致未能发现该3亿元定期存款处于质押状态。

——粤传媒案中,大成所经办律师均在询问笔录中表示,他们根据与其他中介机构的分工安排,到实地查看了相关的阵地和屏幕,但没有在底稿中对现场核实的情况进行记录。

(二)未对重大合同进行审慎核验

——粤传媒案中,大成所制定了业务合同的核验的标准为金额100万元以上合同。根据上述重大业务合同定义标准,仅经司法鉴定确认为虚假的合同中,涉及2013年6月30日之前已经签署并开始或已经履行的合同便有73份。但大成律所在其出具的《法律意见书》中,只列示了香榭丽与6家客户签订的重大业务合同。

——振隆特产案中,发行人正在履行的交易金额在100万元以上的重大销售合同,共29份,中银所的底稿中仅存有2份,该2份合同系发行人伪造的虚假合同;另外调取了2012年至2014年的重大销售合同共计28份,其中虚假合同共9份。律师工作底稿中共计保存2012年至2014年重大合同30份,其中11份为发行人伪造的虚假合同,律师在审验境外销售合同过程中,仅从发行人处调取合同,采用书面审核方式,并且在书面审核中,未对销售合同前后格式变化、单据不一致等异常情况履行足够注意义务。律师2012年以来未采取向客户、海关访谈等方式验证合同的真实性。

——天能科技案中,君泽君所在为天能科技公开发行股票提供法律服务过程中,未注意到天能科技三个工程项目是属于政府市政工程项目必须进行招标的事实,未进行相应的尽职调查工作;对于相关工程合同是否得到适当履行,对于天能科技重大债权债务的真实性、合法性和法律风险,未给予适当注意和采取适当的尽职调查措施。

——君信所取得了登云股份不存在法律风险和纠纷的承诺,但该承诺函并无第三方印证,且截止时间为2011年2月27日,并未涵盖报告期其他时段。君信所收集了保荐人对一汽解放汽车有限公司无锡柴油机厂等7家客户的函证,并取得了保荐人针对上述7家客户的访谈笔录,但访谈内容中并未涉及三包索赔事项。对上述异常情形,君信所未予以关注并采取进一步的核查措施。

——万福生科案中,博鳌所在首次出具法律意见时,未能勤勉尽责地核查和验证万福生科重大销售合同的真实性、准确性。博鳌所工作底稿收集的2份销售合同中客户印章名称与万福生科前两大客户名称存在明显差异。中意糖果、裕佳食品证实该2份销售合同为虚假合同。博鳌所对上述2份重大销售合同的印章名称与客户名称存在明显差异的情况,未尽审慎核查义务。

——万福生科案中,为核实万福生科2007年至2010年签订的采购合同和销售合同及合同履行情况,博鳌所于2011年4月25日后向万福生科供应商、客户发出307份《律师函》,收到《律师函》回执286份,上述《律师函》大部分系博鳌所交由万福生科送达或邮寄。博鳌所未对函证实施过程保持适当控制,且未对回收的《律师函》回执上的不一致情况进行审慎核查和验证,导致其未能发现万福生科虚构销售和采购的事实。

(三)未就对外重大担保事项进行审慎查验

——粤传媒案中,关于香榭丽对外担保事项,大成律所执行的查验程序主要为通过向香榭丽发送资料清单,让其提供所有对外担保合同,并让其做出已提供所有担保事项相关合同的承诺等程序,但未就香榭丽对外重大担保事项执行与香榭丽财务负责人、会计师面谈,以及向第三方查证、确认等其他查验程序。

(四)未审慎核查关联关系

——天丰节能案中,竞天公诚所存在通过天丰节能获得天丰建设的购销合同,未亲自到天丰建设索取的情形。竞天公诚存在未亲自去天丰建设进行实地调查和现场访谈的情形。工作底稿中没有律师前往天丰建设现场调查的工作记录、访谈笔录及合同或相关财务账簿信息。在查验程序尚未充分履行,待查事项仍存在不确定性的情况下,竞天公诚对于天丰节能协调天丰建设所提供的合同未采取进一步的手段进行查验,仅在有限的合同范围内,对交易对方中是否存在共同方进行比对,并据此出具了不存在实质性关联交易的法律意见。

——新大地案中,新大地与曼陀神露之间存在异常情况,大成所律师未履行法律专业人士特别注意义务,未采取进一步的核查措施予以排除或证实,就在法律意见书及专项核查意见中,作出曼陀神露与新大地不存在关联关系的法律意见。大成所未全面收集并认真查验梅州绿康的工商资料,未能发现梅州绿康经营者陈某系新大地财务总监凌洪的配偶,未认定梅州绿康与新大地的关联关系。

——登云股份案中,君信所未勤勉尽责,未发现相关公司与登云股份的关联关系及关联交易。未对APC公司进行充分核查,从而未能发现其与登云股份的关联关系及关联交易。未保持足够的职业审慎,未按规定核查并发现山东旺特、山东富达美、肇庆达美、广州富匡全与登云股份的关联关系及交易。

——九好集团案中,杭州厚达、天安保险在九好集团平台业务中的角色既是供应商,又是客户。天元所在走访杭州厚达时,仅将其作为供应商进行现场调查;走访天安保险时,仅将其作为客户进行现场调查。杭州煜升科技有限公司总经理江某华既是九好集团供应商杭州金川文化创意有限公司的法定代表人,又是九好集团供应商威富通科技有限公司的业务联系人,天元所走访人员在核查和访谈过程中均未发现并充分关注这一异常现象。

(五)未审慎核验相关资料

——欣泰电气案中,东易所工作底稿中留存的对主要客户的承诺函、询证函、访谈记录,大多数直接取自兴业证券。兴业证券在对主要销售客户进行访谈时,部分客户未对应收账款余额进行确认,其中包括7家欣泰电气虚构应收账款收回的公司。东易所对访谈记录未履行一般的注意义务,未审慎履行核查和验证义务。

——绿大地案中,天澄门未能对绿大地提供的销售客户和供应商的工商信息完整地进行核实。由于未对绿大地提供的客户及供应商的工商信息完整地进行核实,天澄门未发现绿大地编造重大虚假内容。天澄门未在法律意见书中就未能对绿大地提供的客户及供应商的工商信息完整地进行核实的情况予以说明。

——绿大地案中,天澄门相关律师到荒山所在地进行了查看,并查验了绿大地提交的其取得土地使用权的合同、协议、产权证书,但未去当地土地管理部门核实绿大地受让上述荒山的土地使用权情况。天澄门未勤勉尽责,未对绿大地上述土地使用权的取得过程完整地进行核实。

——万福生科案中,博鳌所在核查万福生科主要客户与万福生科相关人员、主要供应商关联关系过程中,未审慎履行核查和验证义务。博鳌所《问卷调查表》大部分系交由万福生科办理,在回收的《问卷调查表》中的供应商均称没有律师向其核实了解过情况。博鳌所未对问卷调查实施过程保持适当控制,且未对回收的《问卷调查表》上存在明显不一致的情况进行审慎核查和验证,导致其未能发现万福生科虚构销售的事实。

(六)未编制查验计划

——欣泰电气案中,(证监会)未发现东易所及其指派的律师为欣泰电气项目编制查验计划,未发现东易所对《法律意见书》进行讨论、复核的记录。

——振隆特产案中,中银律所在提供法律服务过程中,对有关事项进行核查和验证前,没有编制查验计划。

——天丰节能案中,竞天公诚所律师未编制查验计划,在律师电脑中存储的历次尽职调查文件清单中仅列出接收方需提供的材料,未包含查验工作程序、查验方法等内容,未能反映律师为查验工作所做的准备及对工作情况的记录。

(七)制作虚假的尽调材料

——新大地案中,大成所在未对梅州维运新农业发展有限公司实际控制人廖某梅进行实地访谈的情况下,制作虚假的实地访谈笔录,并在补充法律意见书(五)中作出对廖某梅进行了实地访谈的虚假记载。大成所在未对梅州市绿康农副产品经营部经营者陈某进行实地访谈的情况下,在专项核查意见中作出对梅州绿康进行了实地访谈的虚假记载。

(八)不规范执业情形

——欣泰电气案中,东易所的工作底稿未加盖律师事务所公章,且大部分底稿未标明目录索引。东易所的工作底稿中,大部分访谈笔录没有经办律师签字,还存在访谈笔录中律师和访谈对象均未签字的情形。

——中银律所在执业过程中,底稿中未包含查验工作程序、查验方法等内容,未能反映律师为查验工作所做的准备及对工作情况的记录;未完整保存在出具法律意见书过程中形成的工作记录,以及在工作中获取的所有文件、资料。工作底稿中缺失下列内容:律师接受委托事项的基本情况,包括委托人名称、事项名称;与委托人签订的委托协议;查验计划及其操作程序的记录;法律意见书草稿;内部讨论、复核的记录。

三

主要法律问题

(一)特别注意义务与一般注意义务的区别问题

理论上,特别注意义务与一般注意义务的区分适用于除保荐人、承销商以外的其他中介机构,但从处罚决定来看,真正适用这一标准作为处罚依据的主要还是律师事务所,而且案例并不算多,二者的边界似乎也并不十分清晰。

首先,特别注意义务似乎并不“特别”。比如在新大地案中,处罚机关认为关联关系的核查属于律师事务所应当履行特别注意义务的事项,认为大成所未全面收集并认真查验梅州绿康的工商资料,未能发现梅州绿康经营者陈某系新大地财务总监凌洪的配偶,未认定梅州绿康与新大地的关联关系。但是在该案涉及对保荐人南京证券的处罚决定中,认定南京证券未勤勉尽责时也基本上是相同的表述。在此问题上券商和律所之间的注意义务似乎并没有“特别”的区分。

其次,一般注意义务内涵也有待明确。比如在欣泰电气案中,处罚机关认为对主要销售客户的访谈记录,律师事务所应当履行一般的注意义务,但只是相对笼统地表述为“未审慎履行核查和验证义务”,并未进一步阐述律师事务所的一般注意义务的关注点以及存在的具体问题。

另外,在振隆特产案中,处罚机关还提出了“足够注意义务”的概念,认为律师事务所对销售合同前后格式变化、单据不一致等异常情况应当履行“足够注意义务”,这里的“足够注意义务”似乎更接近于“特别注意义务”。

这些问题反映出“特别注意义务”、“一般注意义务”这种一直以来被采用的责任划分方式,内涵其实并不明确,标准也不尽统一。建议可以参考域外相对更成熟的划分标准,采取“合理调查”和“合理信赖”的划分来界分不同中介机构对不同事项的勤勉义务边界。

(二)应收账款是否属于律师事务所的核查范围

在欣泰电气案中的东易所处罚以及粤传媒案中的大成所处罚中均涉及到这一问题。比如在大成所案中,律师许某在行政诉讼中提出“合同履行后的应收款项是会计事项,不属于大成所应予查验的事项”,但法院认为“查验相关业务合同是否真实履行,亦需对应收账款的真实性进行查验”,并强调“重大业务合同及应收账款的真实性、合法性是对收购资产权利状况进行法律风险判断的重要依据”。在东易所案中,律师也提出虚构收回应收账款涉及的是公司的财务问题,但法院也认为“应收帐款收回问题,属于财务会计领域专业问题,是会计师出具审计报告需要核验的核心事项,也涉及公司经营合规性和法律风险问题,同样属于法律意见所应关注的事项”。

应收账款是较为常见的财务造假风险点,也是具有代表性的法律、财务交织的问题。应收账款确实是个会计概念,却并非只是财务问题。律师的确没有责任去审核财务报表中应收账款科目的准确性,但从法律角度,重大合同的履行仍然属于法律尽职调查应当关注的事项,法律尽职调查与审计对应收账款的关注角度是不同的。关于律师是否对应收账款进行尽调的争论,反映出在法律尽职调查的定位和范围问题上,行业和监管、司法机关之间还未形成足够的共识。

(三)律所责任是行为责任还是结果责任的问题

律所处罚案中,借用其他中介机构的尽调材料,底稿管理不规范、未制定查验计划等问题比较多见,这反映出部分律所在开展法律尽调时的工作质量确实有待提高,离法律规范和业务规则对勤勉尽责的要求还有差距。但同时也值得关注的问题是,这些不规范情形往往是行为责任,未必导致虚假记载的后果。律师事务所属于证券服务机构,根据《证券法》第二百一十三条第三款的规定,其承担责任需要满足“未勤勉尽责”和“所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏”两个要件。因此如底稿是否签字,是否记录内部讨论、复核情况的问题,乃至于是否制定查验计划等问题,还需要进一步与虚假记载的客观结果结合起来,才能作为处罚律师事务所的事实依据。

四

主要法律依据

《证券法》 | |

《证券法》(2005年) | 《证券法》(2019年) |

第二十条第二款 为证券发行出具有关文件的证券服务机构和人员,必须严格履行法定职责,保证其所出具文件的真实性、准确性和完整性。 | 第十九条第二款 为证券发行出具有关文件的证券服务机构和人员,必须严格履行法定职责,保证所出具文件的真实性、准确性和完整性。 |

第一百七十三条 证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与发行人、上市公司承担连带赔偿责任,但是能够证明自己没有过错的除外。 | 第一百六十三条 证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告及其他鉴证报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与委托人承担连带赔偿责任,但是能够证明自己没有过错的除外。 |

第二百二十三条 证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏的,责令改正,没收业务收入,暂停或者撤销证券服务业务许可,并处以业务收入一倍以上五倍以下的罚款。对直接负责的主管人员和其他直接责任人员给予警告,撤销证券从业资格,并处以三万元以上十万元以下的罚款。 | 第二百一十三条第三款 证券服务机构违反本法第一百六十三条的规定,未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏的,责令改正,没收业务收入,并处以业务收入一倍以上十倍以下的罚款,没有业务收入或者业务收入不足五十万元的,处以五十万元以上五百万元以下的罚款;情节严重的,并处暂停或者禁止从事证券服务业务。对直接负责的主管人员和其他直接责任人员给予警告,并处以二十万元以上二百万元以下的罚款。 |

第二百二十六条第三款 证券登记结算机构、证券服务机构违反本法规定或者依法制定的业务规则的,由证券监督管理机构责令改正,没收违法所得,并处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足十万元的,处以十万元以上三十万元以下的罚款;情节严重的,责令关闭或者撤销证券服务业务许可。 | 删除 |

《律师事务所从事证券法律业务管理办法》 | |

| 《律师事务所证券法律业务执业规则(试行)》 | |