资产评估机构

感谢助理车好为本文提供的帮助

(一)处罚数量

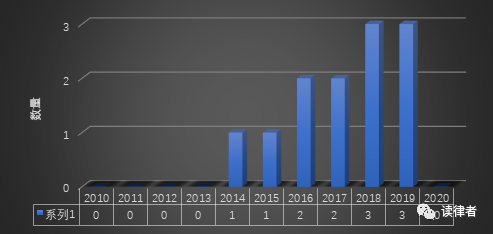

经检索,资产评估机构的处罚案件十年来共计12件,证监会处罚11件,派出局处罚1件。其中2014年1件,2015年1件,2016年2件,2017年2件,2018年3件,2019年3件。处罚数量总体平稳。

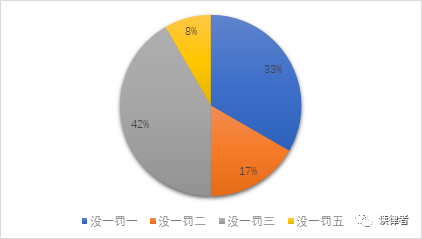

处罚幅度方面,“没一罚一”4件,“没一罚二”2件,“没一罚三”5件,“没一罚四”0件,“没一罚五”1件,为2017年九好集团案中的中联资产评估。值得注意的是最近被处罚的案例均发生于2019年,处罚幅度均为“没一罚三”,明显重于往年。处罚金额最高的为中安消案中的银信资产评估与九好集团案中的中联资产评估,两案处罚总额均为540万元。

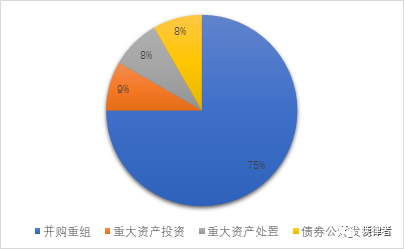

12个案件中9个案件涉及上市公司并购重组,1件涉及重大投资项目,1件涉及重大资产处置,还有1件涉及债券公开发行。

有10个案件资产评估机构提出了陈述申辩,9个提出了听证申请,总体上陈述申辩率比较高。但未检索到相关复议决定和诉讼文书,被处罚的资产评估机构均未进一步寻求救济。

——在易幻网络案中,中企华评估对永续期折现系数计算错误、对被评估企业2015年8-12月新增电子设备100万元的折旧金额计算错误,评估师计算企业风险系数Beta时采用的企业所得税税率错误。——在美利纸业案中,元正评估对美利纸业中段水和氧化塘项目评估方法不当、计算公式错误,参数计算不科学,从而导致评估结果错误。元正评估对碱回收项目机器设备评估依据不充分、评估程序不到位、评估值计算公式适用错误,导致评估结果错误。——在广联达案中,沃克森评估对比公司流通股市值计算公式错误。——在珠海中富案中,恒信德律评估采用收益法进行评估,计算利息支出时未扣除相关所得税,造成恒信德律对BPI的30家参股企业评估值高估。恒信德律采用收益法进行评估,计算利息支出时未扣除相关所得税,对非经营性资产、非经营性负债的数据使用错误,造成恒信德律对广州富粤评估值高估。——在中安消案中,银信评估未对“班班通”项目《框架协议》予以充分关注,未通过询问、函证、核对等方式进行调查,未保持应有的职业谨慎,没有对收益预测履行必要的分析、判断和调整程序,没有在考虑未来各种可能性及其影响的基础上合理确定评估假设,形成未来收益预测。——在粤传媒案中,中企华评估对香榭丽应收账款执行函证程序时未保持有效控制,中企华选取了香榭丽31家销售客户对其收入及应收账款进行函证,但底稿中只保留了23份回函,缺失了8份回函。同时,底稿中未见中企华执行对发函和回函保持控制程序的记录,未见函证收发统计表和函证收发快递单等任何控制程序的记录。——在粤传媒案中,对作为评估基础的香榭丽历史财务数据评估程序不到位。中企华在进行收入预测计算时,使用的基础数据为香榭丽向其提供的电子版数据。中企华对于相关电子数据进行了直接引用或汇总使用,未见其对该数据执行核查程序。——在罗顿发展案中,中广信评估未对停车场进行询价,在商铺可比较交易案例的交易时间与评估基准日相差7个月的情况下未执行修正程序,且未进行现场询价,评估底稿倒签相关文件日期等。——在粤传媒案中,中企华在评估时使用了中天运所〔2013〕审字第90301号审计报告作为参考依据。而中企华在执行评估业务期间,未见其对中天运所审计报告中披露的对审计报告结论产生重大影响的事项,如营业收入、应收账款等关键财务指标,进行审慎核查。——在罗顿发展案中,评估师知晓罗顿发展已使用2015年3月4日评估师发送的评估报告初稿的评估结论,故在2015年7月出具评估报告时,在变更商铺可比较案例后决定不更改评估结论,只是调整了《评估说明书》的内容,且在《评估说明书》中存在多处数据错误及前后矛盾的情况下,评估结果依然沿用了之前的评估值。——在九好集团案中,中联评估以预先设定的价值作为评估结论。一是企业的期望估值随借壳对象的变化而变化;二是评估工作底稿中未记录收入增长率的确定依据;三是应由被评估单位提供用于盈利预测的“评估报告中表5-13”材料是评估师代被评估单位倒编形成,评估工作底稿中无九好集团提供的必要的盈利预测资料;四是九好集团股权价值的评估结果与九好集团的期望评估结果基本吻合,中联评估对此没有合理解释。——在大智慧案中,北京中同华评估以预先设定的价值作为评估结论。一是评估师在进场前了解到委托方的评估期望值为5.6亿元,并称5亿元还是可以试试;二是评估工作底稿中没有天津民泰应当提供的预测资料,也未对天津民泰的总经理进行访谈;三是应由被评估单位提供的用于盈利预测的基础资料“S-6评估预测”,是评估师依据评估结果代客户倒编形成,其中多次出现“被评估单位”字样;四是评估工作底稿中未记录关键预测数据的形成依据;五是天津民泰股权价值的评估结果占委托方期望的评估值的99.51%,中同华对此没有合理解释。资产评估机构被行政处罚的案例相对较少,但处罚幅度较之于会计师事务所和证券公司要略重。资产评估机构在处罚程序中陈述申辩或者申请听证以维护权益的积极性较大,但是陈述申辩理由被采纳的较少。从大多数案件中处罚决定记载的内容来看,资产评估机构的陈述申辩理由并不充分。有的针对具体的业务问题进行申辩,是否成立需要结合具体证据才能分析判断,还有的资产评估机构以“业务人员责任心不强”、“考虑问题不够严谨”而非“未勤勉尽责”作为不应当被处罚的抗辩理由,可见其守法意识仍需提升。比如在大智慧案中,中同华评估提出在天津民泰项目中,其服务的对象是上市公司大智慧的控股子公司大智慧信息科技,被评估的标的单位是天津民泰,两家有限公司之间的股权转让行为不应当适用《证券法》第173条的规定。证监会则认为:“根据《上市公司信息披露管理办法》第三十三条‘上市公司控股子公司发生本办法第三十条规定的重大事件,可能对上市公司证券及其衍生品种交易价格产生较大影响的,上市公司应当履行信息披露义务’的规定,第三十条‘公司的重大投资行为和重大的购置财产的决定’的规定,大智慧对其控股子公司大智慧信息科技的该项股权转让交易具有披露义务,故中同华对天津民泰的股权价值进行评估的行为受《证券法》第一百七十三条的约束”。这确实涉及到《证券法》第163条(2005年《证券法》第173条)中“证券服务机构为证券的发行、上市、交易等证券业务活动”的理解问题。中介机构为非上市公司提供服务的过程中,由于合并报表、信息披露等原因而牵涉到上市公司的,是否也能认定为中介机构是在“为证券的发行、上市、交易等证券业务活动”而提供服务,值得进一步研究。资产评估机构作为证券服务机构,按照《证券法》第213条第3款的规定,承担行政责任需要以“所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏”的客观结果为要件。在有的案件中,是否存在客观结果的判断存在争议。比如在中安消案中,银信评估提出“2014年中安消技术实际业绩高达盈利预测数额90%左右,评估报告不存在误导性陈述”。对此,证监会则认为“评估机构是否已勤勉尽责、评估报告是否存在误导性陈述,应结合评估时所依据的材料来看。后续较好地完成盈利预测不能成为评估报告不存在误导性陈述的免责理由,更不能作为不予处罚的依据”。对于是评估咨询报告还是具有法律效力的评估报告,监管机关遵循实质重于形式的判断原则。比如在美利纸业案中,元正评估提出其“向美利纸业出具的是评估咨询报告,并非评估报告。现行法律法规和准则对评估咨询报告的具体工作方法、工作程序及工作档案、底稿编制等均没有明确规定,评估咨询报告不受资产评估准则的约束”。证监会则认为“其一,上述评估咨询报告在评估依据、评估方法、实施程序、报告格式及内容、底稿编制等方面与评估报告均无实质差异”,其二,“根据元正评估工作底稿所附的美利纸业2014年12月24日公告,‘公司将尽快聘请评估机构对相关资产进行减值测试,本次关停资产对公司2014年度利润的最终影响数将以评估报告数据为准’,可见上述评估咨询报告是作为评估报告来使用的,元正评估对本次评估目的及用途也是明知的。”